if

aba

.ru

Главная

»

Линии света

»

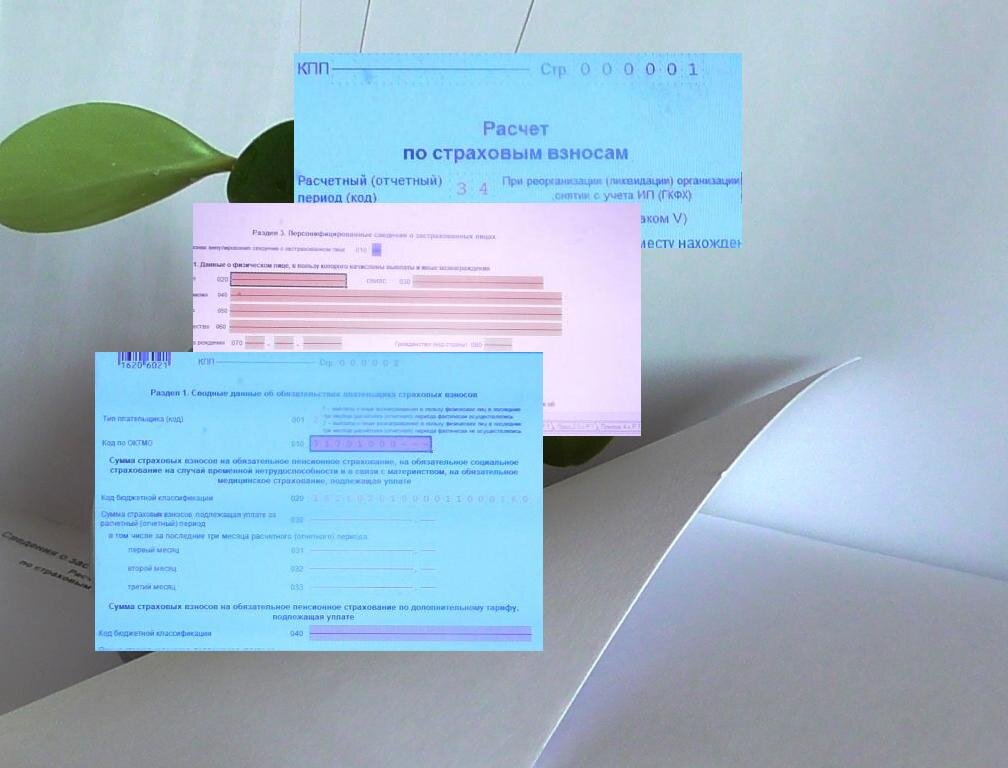

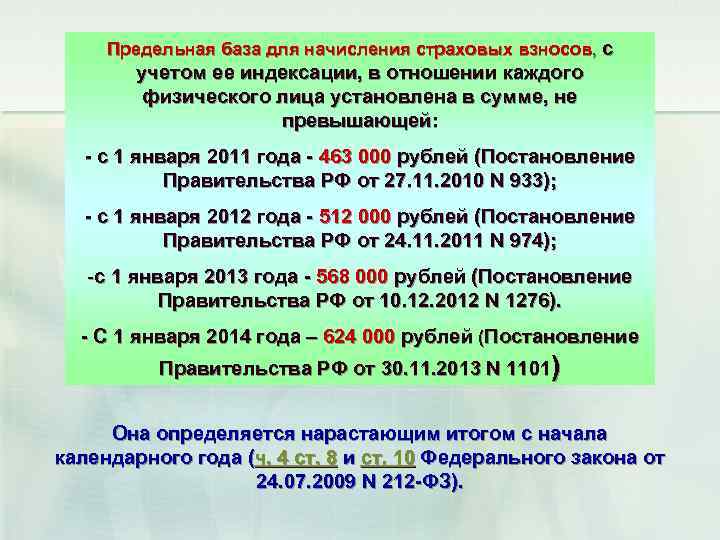

Ведомость начисления страховых взносов: что учитывать

Линии света