if

aba

.ru

Главная

»

Секунды вдохновения

»

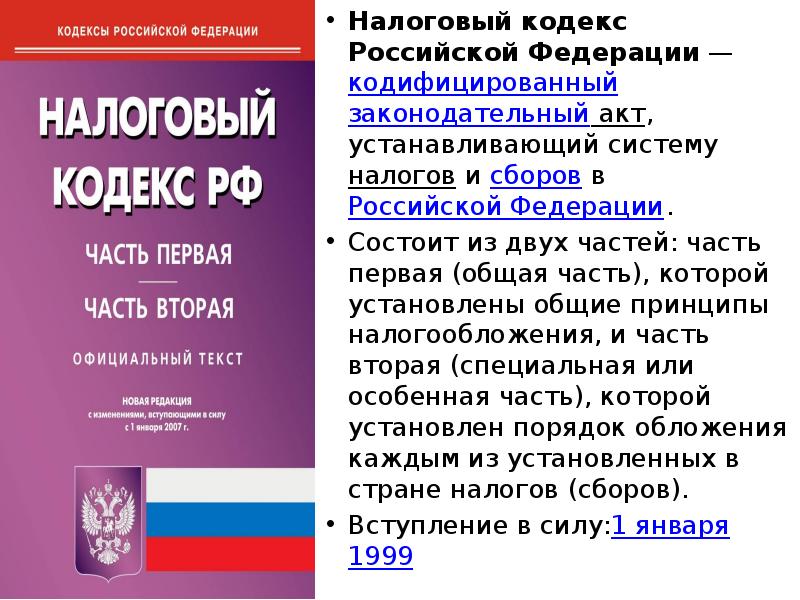

Как Налоговый кодекс трактует понятие налога

Секунды вдохновения

-800x600.jpg)

-800x600.jpg)