if

aba

.ru

Главная

»

Тени и блики

»

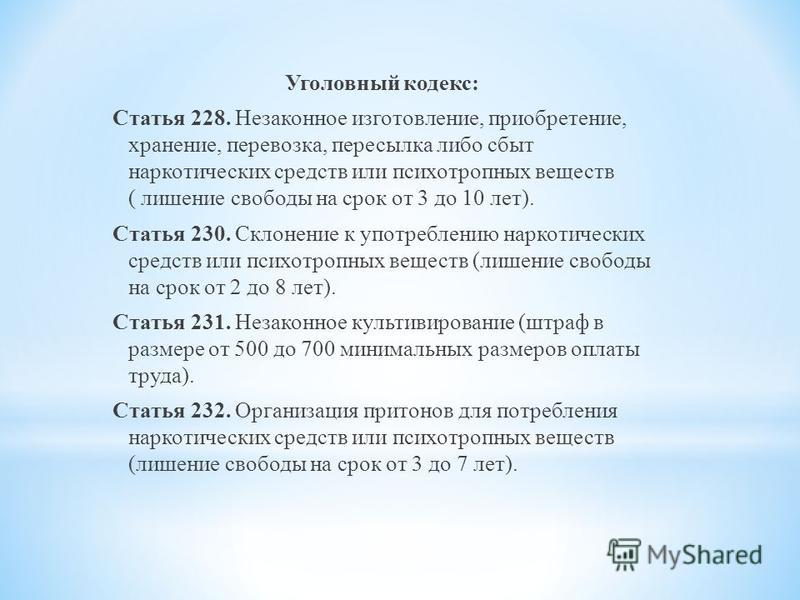

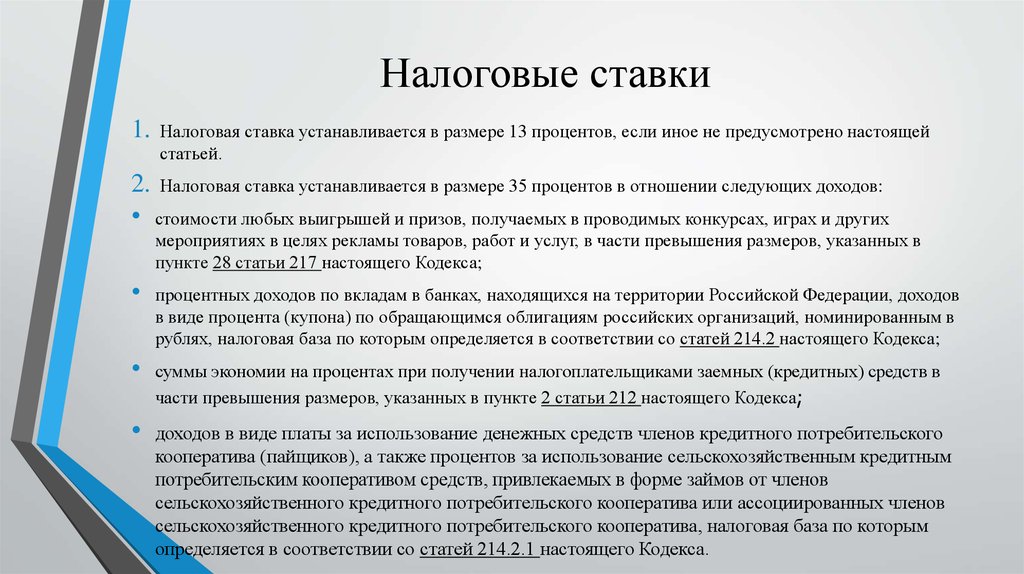

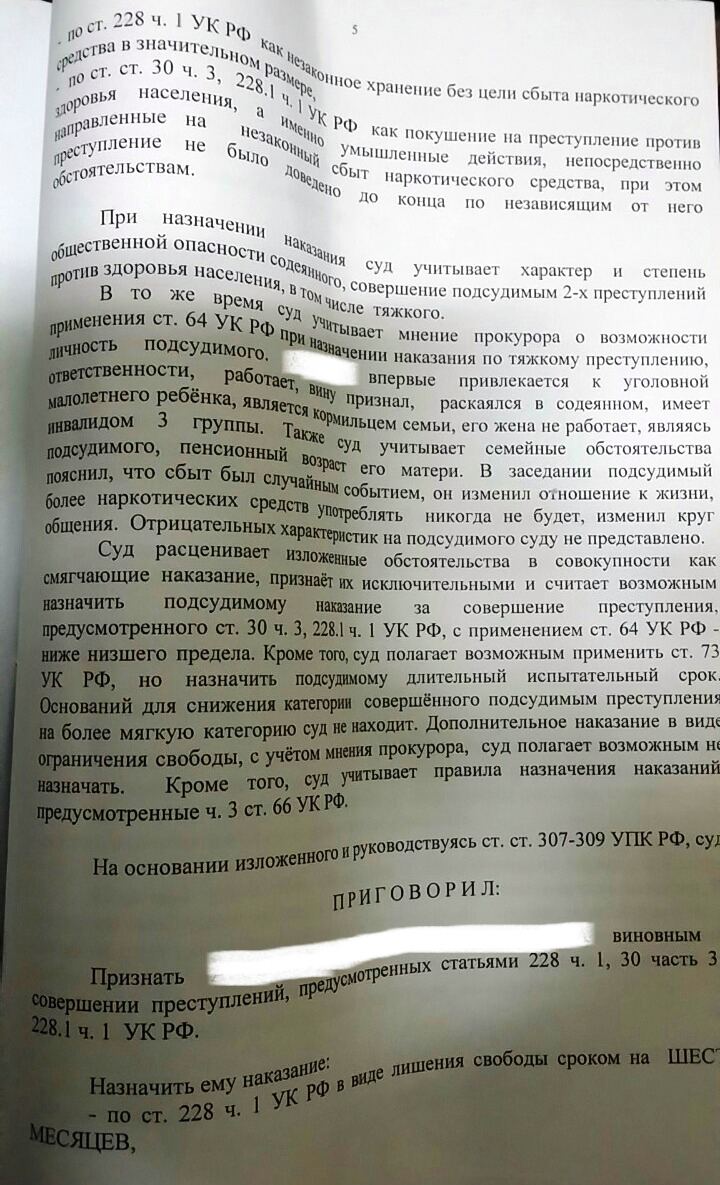

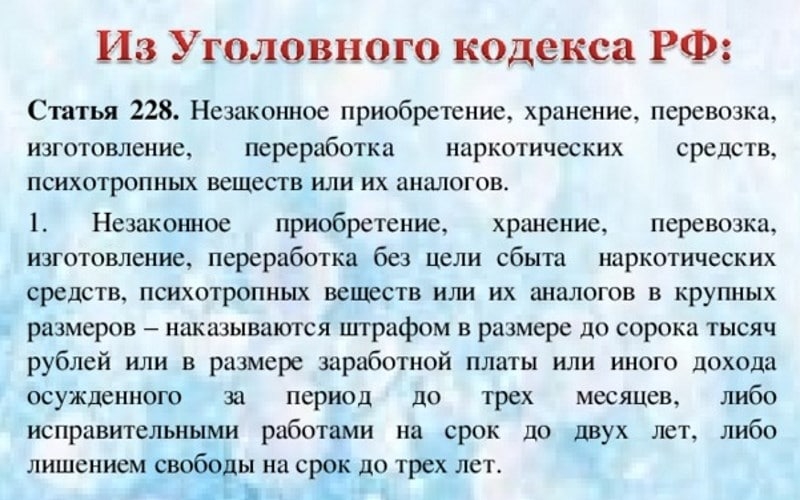

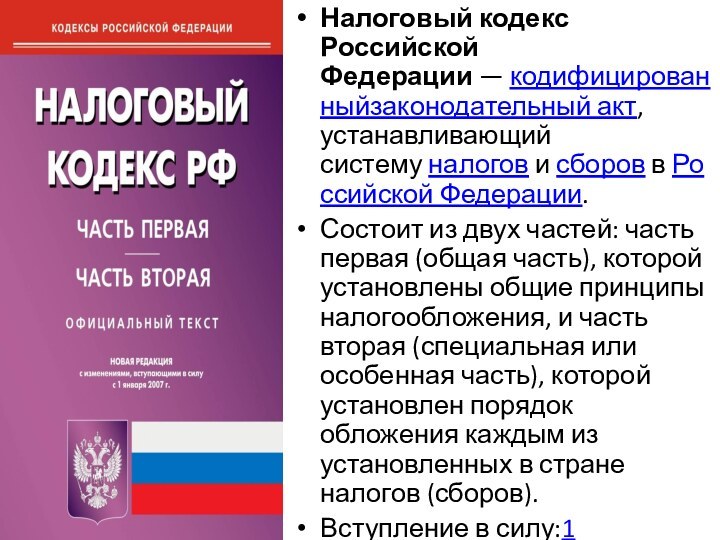

Статья 228 Налогового кодекса РФ: особенности и применение

Тени и блики